2013年度房贷利率详情

2013年房贷利率是多少

在探讨2013年房贷利率这一话题时,我们首先需要了解的是,房贷利率并非一成不变,它会受到多种因素的影响,包括央行政策、市场经济状况以及各商业银行的具体执行策略等。2013年的房贷利率同样经历了这些动态变化,下面将详细阐述该年份的房贷利率情况。

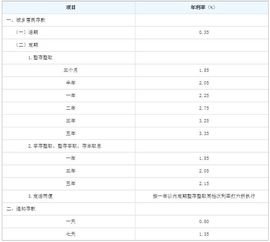

2013年的房贷利率在很大程度上延续了2012年央行调整后的基准利率。具体而言,2012年7月6日,央行对存贷款利率进行了调整,这一调整直接影响了后续一年的房贷利率水平。根据调整后的政策,商业性贷款的利率按照贷款期限的不同而有所差异:贷款期限6个月(含)以内的利率为5.6%;6个月到1年(含)的利率为6%;1年到3年(含)的利率为6.15%;3年到5年(含)的利率为6.4%;而5年以上的贷款,其利率则为6.55%。这一利率体系在2013年得到了广泛执行,成为多数商业银行制定房贷利率的基准。

然而,值得注意的是,尽管央行设定了基准利率,但各商业银行在实际操作中会根据自身的经营状况、市场竞争情况以及借款人的信用状况等因素进行一定程度的浮动。因此,2013年的房贷利率并非一个固定的数值,而是在基准利率的基础上存在一定的浮动范围。根据中国银行业监督管理委员会的数据,2013年商业银行的房贷利率普遍在4.9%至6.5%之间波动,其中一年期的利率大致在4.9%至5.5%之间,三年期的利率则在5.5%至6.5%之间。

在2013年内,房贷利率还经历了一些小幅的调整。一方面,由于市场经济的变化和政府的调控政策,房贷利率在某些时段出现了上涨的趋势。根据中国银行业监督管理委员会的数据,这一年里商业银行的房贷利率上涨了0.2%至0.5%不等,其中一年期的利率上涨了0.2%至0.3%,三年期的利率上涨了0.3%至0.5%。这种上涨趋势对房地产市场产生了一定的影响,增加了购房者的贷款成本,进而对房地产投资的风险有所提升。

另一方面,为了应对市场变化和维护金融稳定,政府也会适时出台调控政策以调整房贷利率。在2013年的某些时段,房贷利率也出现了下调的情况。同样根据中国银行业监督管理委员会的数据,这一年里商业银行的房贷利率下调了0.2%至0.5%不等,其中一年期的利率下调了0.2%至0.3%,三年期的利率下调了0.3%至0.5%。这种下调趋势对于购房者来说是一个利好消息,因为它能够降低贷款成本,减轻购房者的经济负担。

除了商业性贷款外,2013年的公积金贷款房贷利率也值得关注。公积金贷款作为一种政策性贷款,其利率通常低于商业性贷款。在2013年,个人住房公积金贷款的利率按照贷款期限的不同而有所差异:五年以下(含五年)的贷款利率为4.0%;五年以上的贷款利率则为4.5%。这一利率水平相较于商业性贷款具有明显的优势,因此成为许多购房者的首选。

此外,我们还需要注意到,房贷利率的变化对购房者的影响是显著的。以等额本息还款方式为例,假设购房者向银行借款100万元用于购买30年期的房贷,在2012年6月8日前的7.05%年利率下,借款人的月供为6686.64元。然而,在2013年元旦之后,当房贷年利率执行6.55%的新标准时,借款人的月供减少至6353.60元,每月节省的利息支出达到了333元。如果考虑到整个贷款期限,那么购房者将节省一大笔利息支出。

总的来说,2013年的房贷利率是一个复杂而多变的话题。它受到央行政策、市场经济状况以及商业银行执行策略等多种因素的影响。尽管基准利率为购房者提供了一个参考框架,但实际的贷款利率仍然需要在基准利率的基础上进行一定程度的浮动。因此,购房者在申请房贷时需要密切关注市场动态和政策变化,以便做出明智的决策。

同时,我们也应该看到,房贷利率的变化对房地产市场的发展产生了一定的影响。利率的上涨和下调都会影响到购房者的购房意愿和支付能力,进而对房地产市场的供需关系和价格水平产生影响。因此,政府和商业银行在制定和执行房贷利率政策时需要充分考虑到其对房地产市场的影响,以确保房地产市场的健康稳定发展。

最后,需要强调的是,购房者在申请房贷时不仅需要关注利率水平,还需要关注贷款期限、还款方式等其他因素。这些因素同样会对购房者的贷款成本和还款压力产生影响。因此,在选择房贷产品时,购房者需要进行全面的比较和分析,以便选择最适合自己的贷款方案。

综上所述,2013年的房贷利率是一个复杂而多变的话题,它受到多种因素的影响并呈现出一定的波动性。购房者在申请房贷时需要密切关注市场动态和政策变化,并综合考虑各种因素以做出明智的决策。

- 上一篇: 家族诞生第二季总共有多少集?

- 下一篇: 探索巨型卡利鸟的神秘栖息地!

-

2013年度热门精选,悦耳动听的流行金曲排行资讯攻略01-23

2013年度热门精选,悦耳动听的流行金曲排行资讯攻略01-23 -

淘宝双12活动启动时间及优惠详情资讯攻略01-24

淘宝双12活动启动时间及优惠详情资讯攻略01-24 -

2013年火爆全网的个性签名精选资讯攻略01-21

2013年火爆全网的个性签名精选资讯攻略01-21 -

2022年建设银行三年期定期存款利率是多少资讯攻略04-21

2022年建设银行三年期定期存款利率是多少资讯攻略04-21 -

余额宝收益利率计算详解:轻松看懂你的收益怎么来资讯攻略03-20

余额宝收益利率计算详解:轻松看懂你的收益怎么来资讯攻略03-20 -

加盟炸鸡汉堡店能赚钱吗?揭秘:毛利率高达68%!资讯攻略01-16

加盟炸鸡汉堡店能赚钱吗?揭秘:毛利率高达68%!资讯攻略01-16