交通银行信用卡取现费用详解,一探究竟!

交通银行信用卡取现手续费详解

在现代金融消费中,信用卡作为一种便捷的支付工具,已深深融入我们的日常生活。而信用卡取现功能,更是为我们应对不时之需提供了极大的便利。今天,我们就来详细了解一下交通银行信用卡取现手续费的相关内容,帮助大家在使用过程中能够更加明明白白地消费。

一、交通银行信用卡取现手续费概述

交通银行信用卡取现手续费是指,当持卡人使用信用卡在ATM机或柜台进行现金提取时,银行按规定收取的费用。这项费用通常包括两部分:一是固定的手续费,二是可能产生的利息。

二、交通银行信用卡境内取现手续费

交通银行信用卡在境内的取现手续费按照取现金额的1%收取,但有一个最低收费标准。具体来说:

境内取现手续费:取现金额的1%,最低每笔10元。

需要注意的是,这里所说的境内取现,不区分是本行ATM机还是跨行ATM机,手续费标准是一致的。不过,交通银行针对特定卡种,如Y-POWER卡,提供了更优惠的取现手续费政策。Y-POWER卡在境内的取现手续费,无论同城还是异地,无论同行还是跨行,一律低至每笔5元。

三、交通银行信用卡境外取现手续费

对于经常出国的持卡人来说,了解境外取现的手续费同样重要。交通银行信用卡在境外的取现手续费根据取现渠道的不同而有所区别:

银联渠道取现:按交易金额的1%加上人民币12元收取,最低每笔15元。

VISA/MASTER渠道取现:按交易金额的1%收取,最低每笔5美元。

四、交通银行信用卡溢缴款取现手续费

溢缴款是指持卡人还款时多存入的资金,或是持卡人无意识存入的资金。对于这部分资金的取现,交通银行同样收取一定的手续费,但政策相对宽松:

同城本行取现:免费。

异地或跨行取现:取现金额的0.5%,最低每笔10元,最高每笔500元。

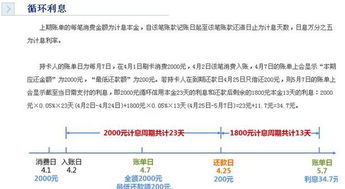

五、交通银行信用卡取现利息计算

除了手续费外,交通银行信用卡取现还会产生利息。这一利息从取现之日起开始计算,直至偿清之日止。具体计算方法如下:

利息率:每日万分之五。

计息方式:按月计收复利。

例如,如果持卡人在某月10日取现10000元,那么从当天开始,每天都会产生5元的利息(10000元×0.05%)。到了月底,假设还未还款,那么这一个月的利息总和将加入本金,下个月再以此为基础计算利息,以此类推。

六、交通银行信用卡取现的其他注意事项

1. 不享受免息期:与消费不同,信用卡取现不享受免息期。无论取现多少金额,都会从取现之日起开始计息。

2. 取现额度限制:每张信用卡都有取现额度上限,一般为信用卡固定额度的50%。超过这个额度将无法取现。

3. 还款顺序:如果持卡人的信用卡既有消费欠款又有取现欠款,还款时银行通常会优先冲抵消费欠款,剩余的再冲抵取现欠款。这意味着取现欠款可能会长时间存在并持续产生利息。

4. 手续费和利息的账单显示:取现产生的手续费和利息会在每月的账单中单独列出,持卡人可以清晰看到每笔取现交易的成本。

七、如何降低交通银行信用卡取现成本

虽然信用卡取现提供了便利,但高昂的手续费和利息也可能给持卡人带来不小的负担。因此,了解并采取一些策略来降低取现成本是非常有必要的:

1. 选择合适的卡种:像Y-POWER卡这样的特定卡种,提供了更优惠的取现手续费政策。如果经常需要取现,可以考虑申请这类卡。

2. 合理规划取现时间:尽量避免在账单日附近取现,以减少利息的计算天数。同时,尽量在还款日之前还清取现欠款,避免利息的累积。

3. 考虑其他融资渠道:如果取现需求较大,可以考虑向银行申请个人贷款或分期还款等方式,这些方式通常比信用卡取现更加经济。

4. 提高信用额度:通过良好的用卡记录和还款习惯,逐步提高信用卡的固定额度,从而增加取现额度上限,减少多次取现产生的手续费。

八、结语

交通银行信用卡取现手续费虽然看似简单,但其中涉及到的细节和规定却不少。作为持卡人,我们需要仔细了解这些规定,合理规划取现行为,以降低取现成本并避免不必要的经济损失。同时,也要时刻关注银行的最新政策和活动信息,以便在必要时能够享受到更优惠的取现政策。

通过以上内容的介绍,相信大家对交通银行信用卡取现手续费有了更加全面和深入的了解。在未来的用卡过程中,希望大家能够更加明智地选择取现方式,合理规划财务支出,享受更加便捷和经济的金融服务。

-

中国银行信用卡取现费用详解资讯攻略02-28

中国银行信用卡取现费用详解资讯攻略02-28 -

招商银行信用卡取现:手续费与利息全解析资讯攻略01-30

招商银行信用卡取现:手续费与利息全解析资讯攻略01-30 -

揭秘:中国建设银行信用卡年费最新收费标准详解资讯攻略03-14

揭秘:中国建设银行信用卡年费最新收费标准详解资讯攻略03-14 -

工行信用卡年费收取标准详解:你不可不知的费用细节资讯攻略02-25

工行信用卡年费收取标准详解:你不可不知的费用细节资讯攻略02-25 -

中国银行信用卡年费标准是多少资讯攻略04-20

中国银行信用卡年费标准是多少资讯攻略04-20 -

招商银行信用卡年费是多少?资讯攻略01-31

招商银行信用卡年费是多少?资讯攻略01-31