高额存款一年,300万在银行能赚多少利息?

在这个充满机遇与挑战的时代,理财规划成为了每个人不可或缺的生活技能。你是否也曾幻想过,如果有一笔巨款,比如300万,存入银行一年,利息会是多少?这样的疑问不仅关乎财富增长,更是对未来生活品质的一份期待。今天,就让我们一同揭开这个谜团,探索300万存款在银行一年的利息奥秘。

首先,要计算300万存入银行一年的利息,我们需要了解几个关键因素:存款类型、年利率以及计息方式。这些因素如同构建利息大厦的基石,缺一不可。

存款类型:选择的艺术

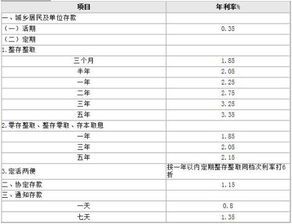

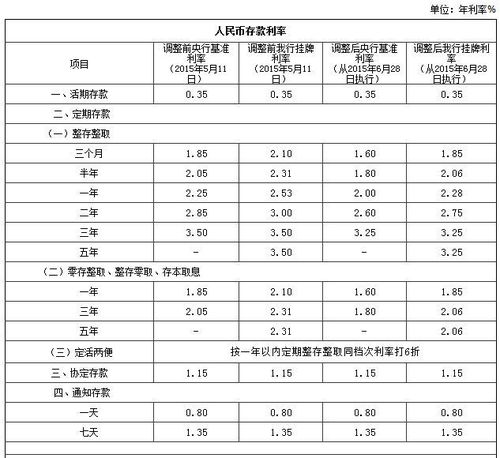

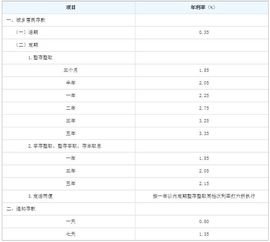

在银行的存款世界里,选择适合自己的存款类型至关重要。常见的存款类型包括活期存款、定期存款、大额存单等。活期存款灵活性高,但年利率相对较低;定期存款则通过锁定资金获得更高的年利率,期限从三个月到五年不等;大额存单则专为资金量较大的客户提供,年利率通常更为优厚。

想象一下,300万存入活期存款,虽然资金随时可取,但年利率可能仅徘徊在0.3%左右,一年的利息不过区区数万元。而若选择一年期定期存款或大额存单,年利率则可能飙升至2%甚至更高,利息收入瞬间翻倍。因此,选择合适的存款类型,是最大化利息收入的第一步。

年利率:收益的源泉

年利率,这个看似简单的数字,实则蕴含着巨大的财富潜力。它不仅决定了存款的增值速度,更是衡量银行理财产品吸引力的关键指标。不同银行、不同存款类型之间的年利率差异,往往能决定你一年下来的利息收入是多是少。

以300万为本金,假设年利率为2%,一年的利息就是6万元。这个数字虽不算惊人,但在物价飞涨的今天,已足够支付一家人的日常开销或作为一次说走就走的旅行基金。而如果年利率能提升至3%,一年的利息将跃升至9万元,这样的增值速度足以让人心动。

计息方式:细节决定成败

在关注存款类型和年利率的同时,计息方式同样不容忽视。银行通常采用积数计息法和逐笔计息法来计算利息。积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率得出利息;而逐笔计息法则按预先确定的计息公式,如本金乘以利率乘以贷款期限,逐笔计算利息。

对于300万的大额存款,计息方式的选择可能直接影响到最终的利息收入。例如,在利率相同的情况下,如果存款期限内有零头天数,采用逐笔计息法并考虑零头天数的利息计算,可能会比积数计息法多出数千元的利息收入。因此,在选择存款产品时,不妨多问一句:“这家银行的计息方式是怎样的?”或许,一个小小的细节就能为你带来意想不到的收获。

利息收入:规划未来生活的基石

当我们谈论300万存入银行一年的利息时,实际上是在探讨如何规划未来生活、实现财富增值的可能性。利息收入,作为被动收入的一种,能够为我们的生活提供额外的安全垫,让我们在面对未知挑战时更加从容不迫。

设想一下,如果将每年的利息收入用于投资自己、提升技能,或者为家人购买保险、规划教育基金,这样的利息收入将不仅仅是一串数字,而是成为推动家庭幸福、个人成长的重要力量。正如那句老话所说:“鸡蛋不要放在一个篮子里”,多元化的理财规划,包括存款、投资、保险等,才是实现财富自由、规划美好生活的关键。

实战案例:300万存款的利息之旅

为了更好地理解300万存入银行一年的利息是多少,让我们通过一个实战案例来具体说明。假设你选择了一家信誉良好的商业银行,存款类型为一年期大额存单,年利率为2.5%。在这样的条件下,300万存入银行一年的利息将是7.5万元。

这7.5万元的利息,或许不足以让你瞬间实现财富自由,但它却像一股细水长流的力量,默默滋养着你的生活。你可以用它来支付房贷、车贷,减轻家庭的经济压力;也可以将它作为旅游基金,与家人共度美好时光;或者,更明智的做法是,将部分利息用于投资自己,提升个人竞争力,为未来的职业发展打下坚实的基础。

结语:开启理财规划的新篇章

在这个充满变数的时代,理财规划已成为每个人不可或缺的生活技能。300万存入银行一年的利息是多少?这个问题背后,实则是对未来生活的美好憧憬和财富增值的渴望。通过选择合适的存款类型、关注年利率的波动、了解计息方式的差异,我们可以最大化地利用手中的资金,为未来的生活奠定坚实的基础。

让我们从现在开始,行动起来!无论是300万还是更少的本金,只要我们有规划、有决心,都能在理财的道路上越走越远,最终实现财富自由、规划美好生活的梦想。在这个过程中,利息收入将成为我们前行路上的重要伙伴,陪伴我们共同见证每一个成长的瞬间。

- 上一篇: 毙字多词组合,丰富词汇大放送!

- 下一篇: 潋滟的正确发音及深层含义解析

-

5万邮政储蓄三年定期存款利息是多少?资讯攻略01-12

5万邮政储蓄三年定期存款利息是多少?资讯攻略01-12 -

银行结息是在存钱时给的利息吗?资讯攻略01-17

银行结息是在存钱时给的利息吗?资讯攻略01-17 -

银行结息交易是什么意思?资讯攻略03-04

银行结息交易是什么意思?资讯攻略03-04 -

农业银行结息交易人民币是什么意思?资讯攻略02-13

农业银行结息交易人民币是什么意思?资讯攻略02-13 -

余额宝收益下滑之谜:支付宝里的钱为何不再“生”那么多利息?资讯攻略01-23

余额宝收益下滑之谜:支付宝里的钱为何不再“生”那么多利息?资讯攻略01-23 -

2022年建设银行三年期定期存款利率是多少资讯攻略04-21

2022年建设银行三年期定期存款利率是多少资讯攻略04-21