固定资产融资管理办法(暂行)

固定资产贷款管理暂行办法深度解析

固定资产贷款作为金融领域的重要组成部分,对于促进经济发展、支持企业固定资产投资具有不可替代的作用。为了规范银行业金融机构固定资产贷款业务经营行为,加强固定资产贷款审慎经营管理,中国银行业监督管理委员会(现已整合为国家金融监督管理总局)于2009年7月23日发布了《固定资产贷款管理暂行办法》(以下简称《暂行办法》)。本文将从定义与范围、受理与调查、风险评价与审批、合同签订、发放与支付、监督管理等多个维度,对《暂行办法》进行深入解析。

一、定义与范围

《暂行办法》明确,固定资产贷款是指贷款人向企(事)业法人或国家规定可以作为借款人的其他组织发放的,用于借款人固定资产投资的本外币贷款。这里的固定资产投资,涵盖了建设、购置、改造等多种行为。2024年修订后的版本进一步将发放对象修改为“法人或非法人组织”,与《民法典》的表述保持一致,并明确了固定资产投资的详细范畴,合理拓宽了固定资产贷款的用途,更好地适应了信贷市场的实际需求。

贷款人方面,是指在中华人民共和国境内设立的商业银行、农村合作银行、农村信用合作社等吸收公众存款的金融机构。这些机构在开展固定资产贷款业务时,应遵循依法合规、审慎经营、平等自愿、公平诚信的原则。

二、受理与调查

在受理固定资产贷款申请时,贷款人需确保借款人满足一定条件。这些条件包括:借款人依法经工商行政管理机关或主管机关(现为市场监督管理部门)核准登记;借款人信用状况良好,无重大不良记录;借款人为新设项目法人的,其控股股东应有良好的信用状况,无重大不良记录;国家对拟投资项目有投资主体资格和经营资质要求的,应符合相关要求;借款用途及还款来源明确、合法;项目符合国家的产业、土地、环保等相关政策,并按规定履行了固定资产投资项目的合法管理程序等。

贷款人应对借款人提供的申请材料进行尽职调查,并形成书面报告。尽职调查的内容涵盖借款人及项目发起人等相关关系人的情况、贷款项目的情况、借款人的还款来源情况、重大经营计划、投融资计划及未来预期现金流状况,以及涉及担保的担保人的担保能力、抵(质)押物(权)的价值等。尽职调查人员需确保调查报告的真实性、完整性和有效性。

三、风险评价与审批

贷款人在对固定资产贷款进行风险评价时,应建立完善的固定资产贷款风险评价制度,设置定量或定性的指标和标准。评价应以偿债能力分析为核心,从借款人、项目发起人、项目合规性、项目技术和财务可行性、项目产品市场、项目融资方案、还款来源可靠性、担保、保险等角度进行。同时,应充分考虑政策变化、市场波动等不确定因素对项目的影响,审慎预测项目的未来收益和现金流。

在审批流程上,贷款人应按照审贷分离、分级审批的原则进行。明确贷款审批权限,确保审批人员按照授权独立审批贷款。对于涉及关联交易的固定资产贷款,应严格执行关联交易管理的相关监管规定,发放贷款条件不得优于一般借款人,并在风险评价报告中进行说明。

四、合同签订

贷款人与借款人及其他相关当事人应签订书面借款合同等相关协议。合同中应详细规定各方当事人的权利、义务及违约责任,避免对重要事项未约定、约定不明或约定无效。合同内容应包括具体的贷款金额、期限、利率、用途、支付、还贷保障及风险处置等要素和有关细节。此外,贷款人应与借款人约定提款条件以及贷款资金支付接受贷款人管理和控制等与贷款使用相关的条款。

在利率方面,《暂行办法》修订后的版本强调固定资产贷款利率应遵循利率市场化原则,由借贷双方在遵守国家有关规定的前提下协商确定。这一规定体现了金融市场化改革的方向,有助于提升金融机构的自主定价能力和市场竞争力。

五、发放与支付

贷款人在发放固定资产贷款前,应确认借款人满足合同约定的提款条件,并按照合同约定的方式对贷款资金的支付实施管理与控制。贷款发放和支付应通过专门的贷款发放账户(如有约定)办理,可采用贷款人受托支付或借款人自主支付的方式。其中,单笔金额超过项目总投资5%或超过500万元人民币的贷款资金支付,应采用贷款人受托支付方式。

贷款人受托支付是指贷款人根据借款人的提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对手。借款人自主支付则是指贷款人根据借款人的提款申请将贷款资金发放至借款人账户后,由借款人自主支付给符合合同约定用途的借款人交易对手。在采用借款人自主支付的情况下,贷款人应要求借款人定期汇总报告贷款资金支付情况,并通过账户分析、凭证查验、现场调查等方式核查贷款支付是否符合约定用途。

六、监督管理

银行业监督管理机构(现为国家金融监督管理总局及其派出机构)依照《暂行办法》对贷款人固定资产贷款业务实施监督管理。这包括监督贷款人是否按照规定的条件和程序发放固定资产贷款,是否对贷款资金的使用情况进行有效的检查和监督,以及是否建立了完善的风险管理制度和内部控制机制等。

随着金融市场的不断发展和金融监管体系的持续完善,《固定资产贷款管理暂行办法》也经历了修订和完善。新的规定更加适应了经济发展的需要和市场环境的变化,有助于提升金融机构的风险管理能力和金融服务效率,更好地支持实体经济的发展。

总的来说,《固定资产贷款管理暂行办法》及其后续修订版本为固定资产贷款业务提供了全面、细致的指导和规范。各金融机构应严格按照相关规定开展业务,确保固定资产贷款的安全、高效运行,为经济发展提供有力的金融支持。

- 上一篇: 寻找优质姐控题材Galgame推荐,诚邀资深玩家指点

- 下一篇: 探索“摆弄”的多样表达:同义词大揭秘

-

揭秘:民办非企业的真正含义是什么?资讯攻略02-04

揭秘:民办非企业的真正含义是什么?资讯攻略02-04 -

揭秘:期票究竟是什么?资讯攻略03-18

揭秘:期票究竟是什么?资讯攻略03-18 -

资产管理公司注册所需条件及要求概览资讯攻略01-15

资产管理公司注册所需条件及要求概览资讯攻略01-15 -

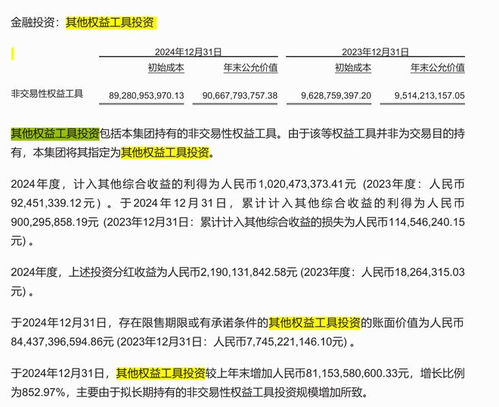

揭秘:权益工具究竟包含哪些内容?资讯攻略04-10

揭秘:权益工具究竟包含哪些内容?资讯攻略04-10 -

国有资产产权登记是什么?资讯攻略02-17

国有资产产权登记是什么?资讯攻略02-17 -

揭秘:国有资产流失的认定标准及过程资讯攻略02-12

揭秘:国有资产流失的认定标准及过程资讯攻略02-12